35岁的Z女士,想要给自己的养老金做补充,但是她十分的纠结,不晓得应该选纯养老年金还是增额终身寿。

其实,Z女士遇到的问题也并不是个例,很多人都会纠结这个问题。

今天,我们从年金险和增额终身寿中各拿出一款产品进行对比,同样保费、领同样的钱,它们到底有啥区别。

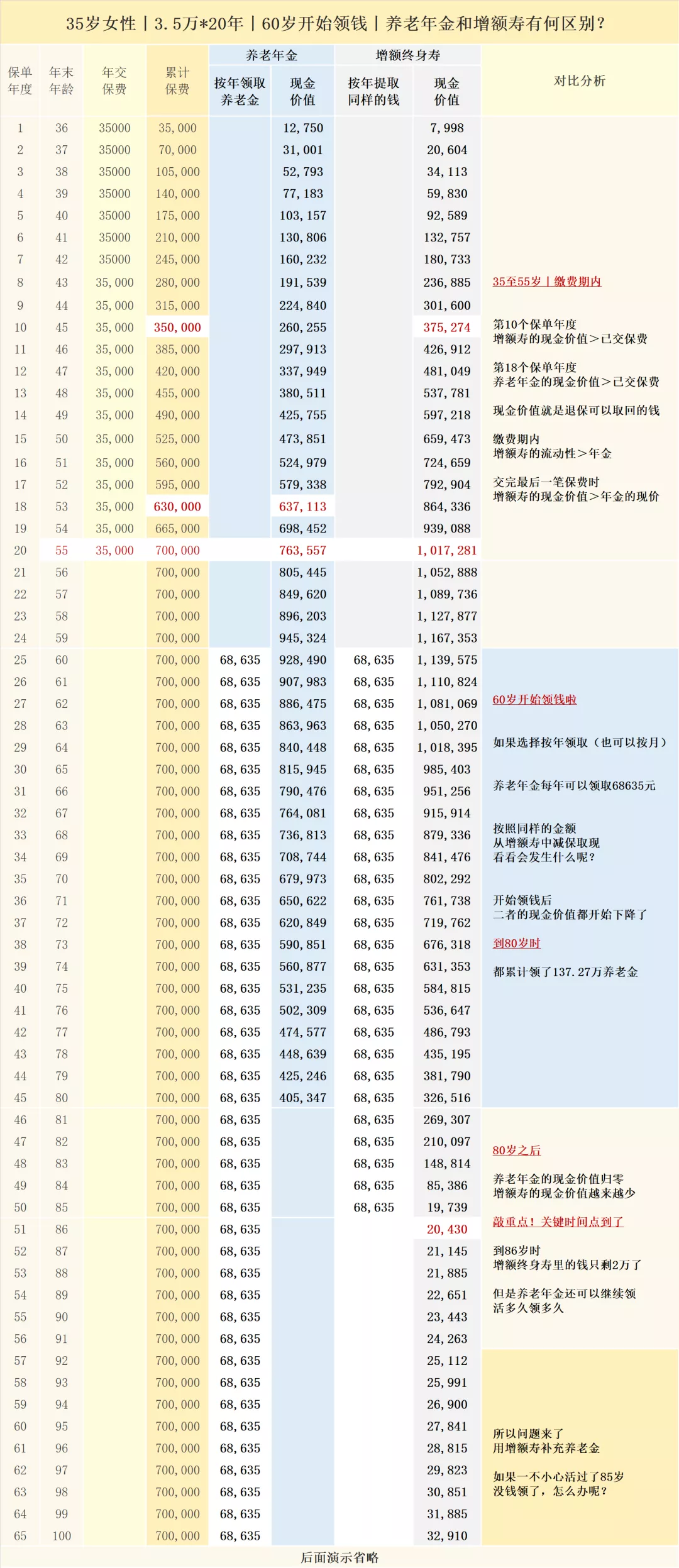

我们按照年缴保费3.5万,连续交20年,都是按照60岁开始领取相同的养老金,给Z女士做一个分析表。

表单的左侧部分分别为保单年度、被保人年龄及累计保费;中间是养老年金和增额终身寿的核心利益数据;最右侧是我们对两款产品对比之后的具体分析,一起来看一下这张表。

看完这张表单之后,基本可以归纳为以下几点:

- 现金价值上超过已交保费的年限,增额寿险比年金更快一些。

- 缴费完毕,增额寿险比年金险要多20多万的现金价值。

- 60岁开始领钱后,两个险种的现价都在逐年走低。

- 80岁之后年金丧失现价,增额寿的现价还在。

- 如果一直领下去,增额寿险账户中的可提取的钱只能领到85岁。

被保人在86岁那一年,增额寿里面就只能领取2万元了,而年金还可以继续领,活多久领多久。

所以,年金险可以提供与寿命同长的现金流,这也是年金险的灵魂,第一个区别非常关键,而增额寿志不在此。

第二个区别,年金险的每年领取时间和领取金额都是固定数额,这个是在投保就约定好的了,不多领,也不能少领。

而增额寿,在现金价值超过已交保费后,就可以自主选择减保领取或一次性退保取现了。在领取金额和领取时间上Z女士有较大的自主权。

所以用增额寿做养老金,就是对人性的考验,一个是要看投保人Z女士是否能够足够的自律,按照计划来安排这笔款项。第二就是看Z女士身边的人是否会鼓动她把钱取出来,所以说是对人性的验证。

第三个区别,年金是在办理提取的相关手续之后,会固定的时间在指定账户收到钱,类似于发工资一样。

想象一下这个场景:叮咚~您的养老年金到账了。

而增额寿则是不会主动收到钱的,目前,减保只能自己通过公众号或保险公司指定的方式进行申请,当然未来会不会通过技术手段来解决还未知。

想象一下若干年后已经年迈的Z女士:钱花完了想从账户内取点钱出来,就得找老花镜还得通过“复杂”的操作。老

夸张了,无意冒犯Z女士。

我想表达的意思是,在这个长期的养老规划中,让现在精力充沛、头脑清醒的自己,多去理解一下老后的场景,那个体力精力日渐衰弱、思想可能跟不上时代、逐渐与社会脱节、认知与判断力都日益下降的自己。

好了,我们来替Z女士总结一下。

如果Z女士养老的想法很简单,并且对自己的寿命预期有非常足够的信心,那么显然选择年金险更合适一些。如果是对自己的寿命没有很强的信息,那么还是建议选择增额寿险品种,因为更灵活。

说到预期寿命,其实每个人都可能不同,但是现在人们工作压力大,我身边的好友对此的信心都不是特别大。

但是咱们可以看看客观情况,英国伦敦商学院管理学教授琳达·格拉顿、经济学教授安德鲁·斯科特在《百岁人生》这本书中指出,从1840年开始,预期寿命每10年就增加2-3年。

2007年出生的孩子有50%的概率活到104岁

1997年出生的孩子有50%的概率活到101-102岁

1987年出生的人是98-100岁

1977年出生的人是95-98岁

以此类推…

其它且不说,就我们身边的老人们是不是年龄都比以前明显高多了,这跟生活水平和长足进步的医疗水平都有很大的关系。

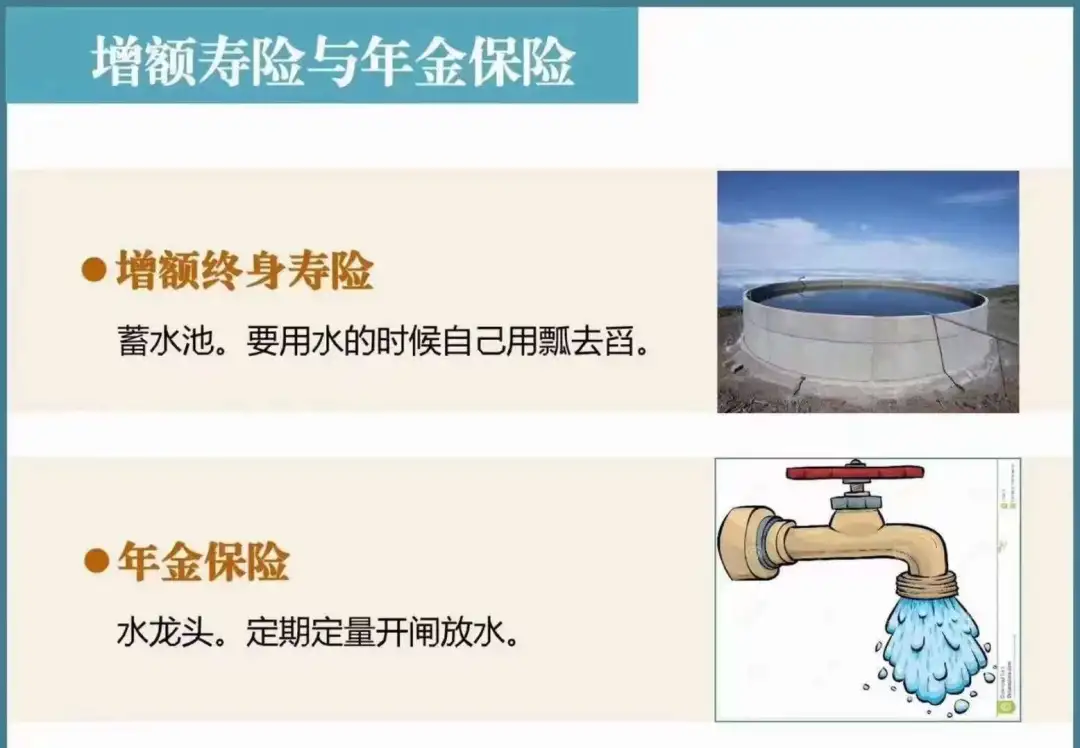

最后,送给大家一张特别朴实的图,我不信看完还不明白…

还纠结的,不如都买点:)