作为资深“打工人”,每天起早贪黑地搬砖,在被007逼得无路可走的时候,还要一边笑对职场一边委屈自己身体。

钱还没挣到,身体先垮了,虽然很扎心,但这确实就是现状……

不过好的就是现在年轻人的风险防范意识也在不断增强,越来越多年轻人意识到保险的重要作用。

当上一辈试图从保温杯泡枸杞中获得养生安全感时,人间清醒的当代青年风险意识在不断提高。于他们而言,与其做对抗风险的孤勇者,不如把风险转嫁给保险,让家庭在遭遇意外时有更多的选择空间。

根据最近的《中国保险用户需求趋势洞察报告》显示,我国保险基础用户标签正趋向年轻化,其中20-40岁购买保险的占总人群的75.9%。一边努力为生活打拼,一边为未来建立保障,正成为这代年轻人的选择。

在微博、小红书、B站等互联网社交平台上,经常能看到各路网友热火朝天地分享经验、交流心得,各种各样的攻略让人看得眼花缭乱。

过去,每每提及保险,大多数国人的第一反应往往是能躲多远就躲多远,“买保险等于花冤枉钱”的刻板印象深入人心。

近几年来随着保险行业的规范,人们对于保险的认知水平已有较大幅度的提升,特别是在这种环境下成长起来的年轻人,对于保险有着截然不同的态度,开始选择主动拥抱保险。

不过更重要的原因,还是在于安全感。《2021年中国互联网保险消费者洞察报告》显示,无论是传统保险还是互联网保险,“安全”作为保险的最基本要素得到了消费者的认可。

说到安全感,排在第一位的非健康莫属。

老人买健康产品,年轻人买保险,安全感的源头总是相似的。

“996”高压模式下,三高、颈椎病等不少中老年疾病年轻化趋势正在“蔓延”。

疫情的爆发更是让年轻人发现,原来自己在灾难面前只能“裸泳”,毫无抵抗之力。

既然未来不可预知,不如给自己穿上保护“盔甲”。

买保险成为了年轻人积极“自救”的举措之一,当紧急情况发生时,保险或许就是那个助你摆脱危机的B计划。

尽管很多年轻人在为自己撑起一把保护伞,但仍有部分人对保险持观望态度。

在《当代青年保险态度报告》中,有65%的人表示“有社保就够了”。

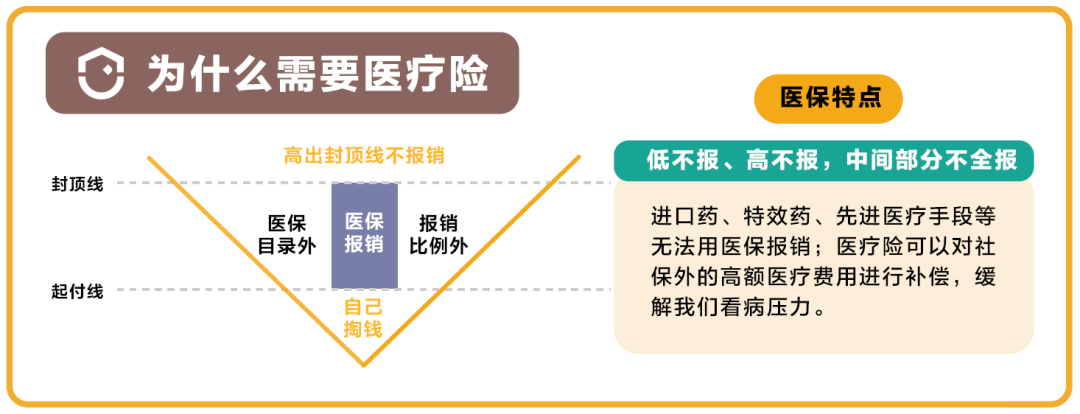

很多人以为买了医保就万事大吉。其实不然,医保是普惠性质的保障,有较多限制。想更好地应对未知风险,最好还是搭配商业保险。

更为关键的是,选对保险这事才是横亘在用户和保单之间的鸿沟。

名目繁多的保险产品让人不知从何下手;晦涩难懂又多达上百条的条款,跟天书有得一拼。

花高价买错了“保命险”,索赔时困难重重;买保险时稀里糊涂、盲目跟风,最后只能含泪缴费,或被迫退保……

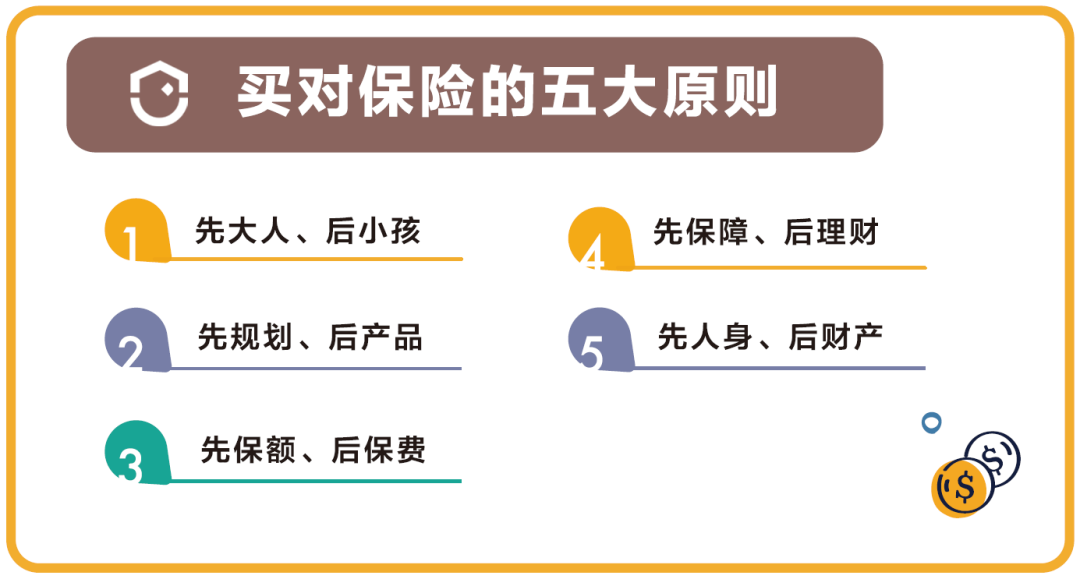

其实,普通人对保险的需求很简单,花小钱获得大保障。不管你是久经沙场的老主顾,还是一窍不通的门外汉,在投保前应明确自身的保障需求和经济条件,再选择适合自己的保险产品。

如果买到不适合自己的保险,为安全感进行的投资很可能变成压垮骆驼的重担。

买保险买的是对未来和人生的保障,买的时候一旦出错,如果未来到了兑现的时候,搞不好辛辛苦苦交了几十年的保险单,最后成了一张废纸。

所以,在买保险这件事上,咱们千万不能随便买买买,要有一定的保险知识和理性判断,一是不能白白花冤枉钱,二是谁也不能拿未来的生活开玩笑呀~

相信对于很多已经配置保险的朋友,应该都能搞清楚如何用保险转移风险、买保险要花多少钱这些问题。

今天,Tracy就为大家总结了一篇精华干货:保姆级保险入门指南。

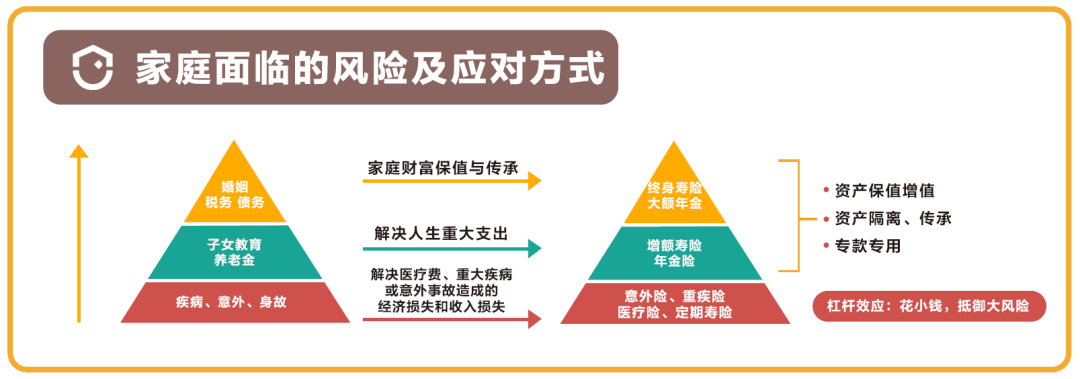

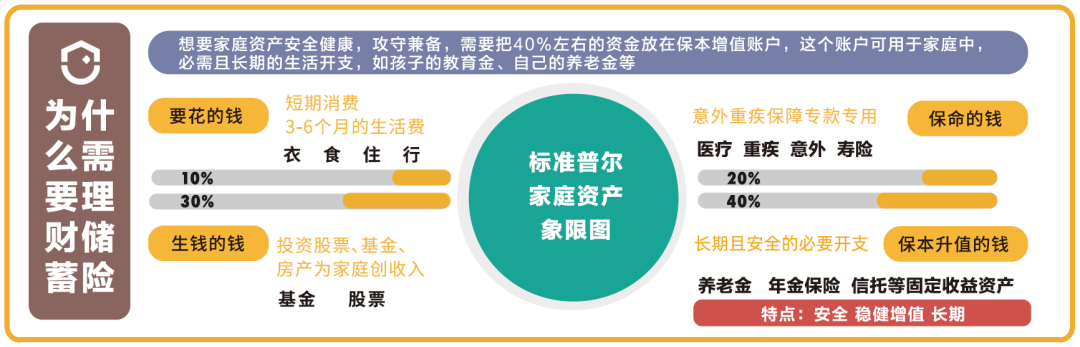

生活无论是忙忙碌碌,还是逍遥自在,我们一生主要的风险无非是疾病和身故带来的经济损失,以及担心未来钱不够花。

用保险来分散风险、分担损失,不同的年龄段有不同的思路,通常有:疾病、身故、意外、养老、教育、储蓄。

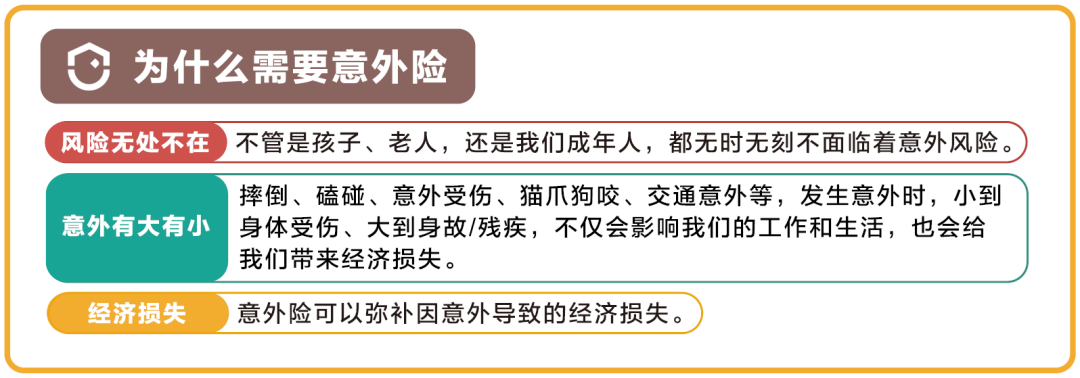

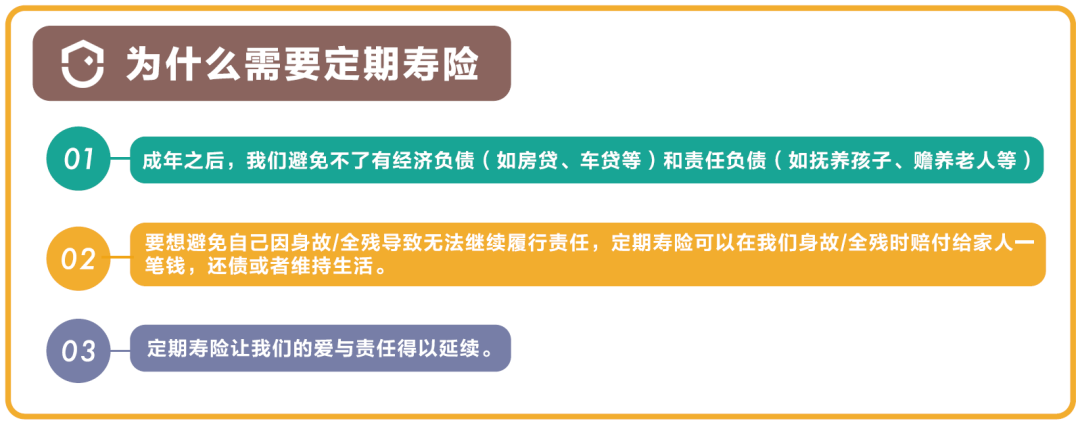

前四个险种也是我们常说的,保障型险种的 “四大金刚”。