买保险,要不要看保险公司?

很多朋友想买保险,首先知道的是各种线下的保险公司,X安、X康、X人寿等。

但一问价格,觉得有点小贵。

想省点钱,决定去网上看看。

打开手机一搜,发现各种保险机构号,五花八门,众说纷纭。

有说这款网红产品赔的多,绝了,有说那款网红产品价格便宜,王炸。

只看价格,确实便宜,但看看保险公司,没听过啊。

靠谱吗?能不能赔?不会跑路吧?

想来想去,有点头疼,索性先拖着吧。

1

互联网吃瓜这么多年,相信大家都能明白到一个道理。

热搜榜上的消息,不一定是对的,但一定是嗓门最大的。

这个道理,放在买保险上也一样。

线下买保险,你会发现满世界都是X安、X人寿的业务员。

说起保险,他们信誓旦旦,我这大公司啊,什么都赔,你放心好了。

但问起具体怎么赔?我之前得过病有影响吗?体检异常怎么办?

大多支支吾吾,说不出个所以然。

作为消费者,我们但凡有点保险常识,都很难放心。

与之相对的,是另一个极端,互联网保险。

这几年互联网上的网红保险,风风火火,价格便宜得吓人。

为之站台的机构号们,更会反复宣传+一个观念:

买保险,反正有国家兜底,保险法监管,随便买!

时间一长,信的人也多了,买保险真就只看谁便宜,其他都不在乎。

这句话,其实存在很大问题。

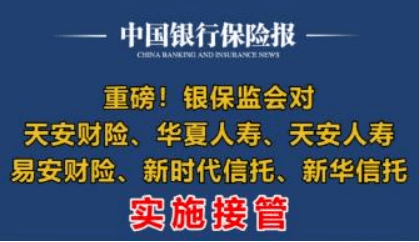

首先,消费者买的保险确实有保障,即使保险公司破产,不影响消费者的利益。

比如我自己买的华夏人寿保险,前两年被接管,最近被瑞众人寿接盘。

公司都没了,也没影响到我。

感兴趣看这篇:我买的保险,公司没了。

虽然保单足够安全,但并不代表普通人买保险,就完全不需要看是哪家保险公司。

保险产品价格便宜,当然是好事,

但动辄10年、20年、30年的交费周期,也代表保司要有足够的实力来承担后期风险,持续为消费者提供服务。

说简单点,现在收钱爽快,到时候赔钱也得痛快。

而一个成立没几年,全国才几个省份有柜台,动辄来个负面新闻的保险公司。

你说几十年后,理赔又快又好,服务质量几十年如一日不打折,还能覆盖全国范围?

别扯了。

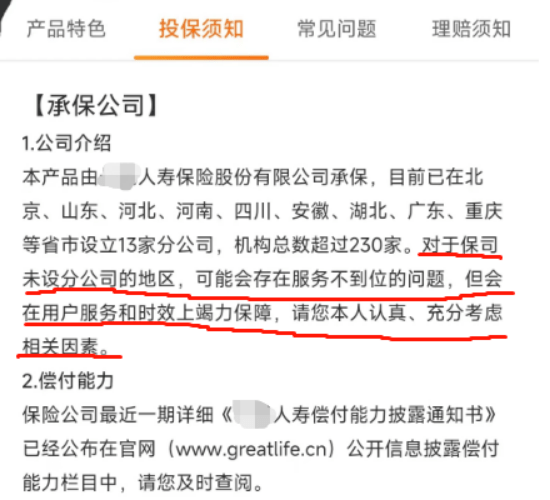

其实,很多保险公司也清楚这点,所以会在卖保险前附一句话:

这就不是暗示,是明示了。

所以普通消费者买保险,当然要看保险公司怎么样。

但,不是只盯着名气大的公司,花冤枉钱,也不能只看产品利益,完全不考虑后期服务。

你可能觉得,这不是废话吗,那到底怎么选?

接着说。

2

既然要选保险公司,那得先大致了解下有哪些保险公司。

国内的保险公司,算下来200多家,但可以简单分为3类:

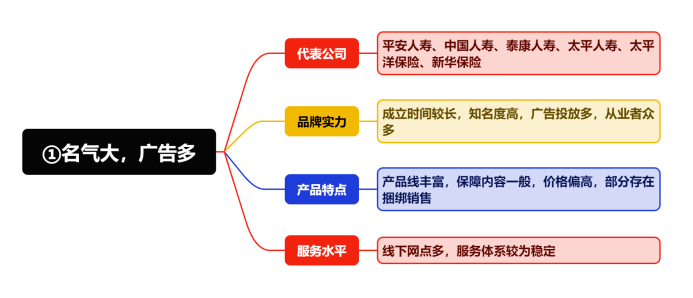

① 名气大,广告多

这类公司,成立时间早,广告多,业务员数量更是多到吓人。

稍微注意点,亲戚朋友七大姑八大姨,总有个人在那上班。

对于消费者而言,这类公司的好处在于营业网点够多,服务流程完善。

大大小小的城市,总会有个分公司,看着心里好受,办个业务也方便,买完保险还能去领桶油和鸡蛋啥的。

坏处在于,摊子铺得大,养的业务人员多,巨高的运营成本就会分摊到消费者头上。

所以卖的保险,价格贵不说,动不动还要捆绑。

买个重疾险,恨不得把医疗、意外、两全险全给你打包上。

2023年, 还搞这一套,说实话我是比较反感的。

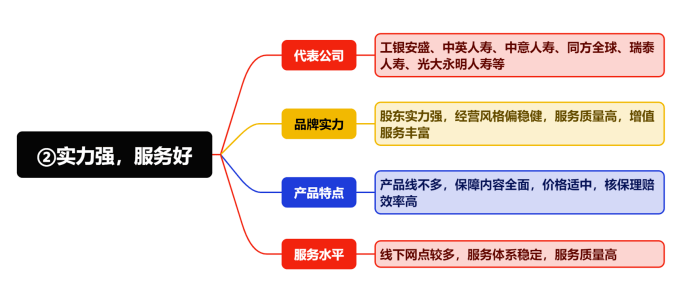

② 实力强,服务好

这类公司,没前者那么大名气。

但实力上丝毫不弱,光论注册资本金,比很多名气大的公司更有钱,土豪。

股东方面,既有运营经验丰富的外企,也有实力强悍又低调的国企,巨稳。

缺点在于,不怎么打广告,业务人员也不会动辄乌泱泱的大一堆,所以知名度不高。

但省下来的钱,大多放在产品和服务质量上,所以产品力比较能打,后期服务也比较丝滑。

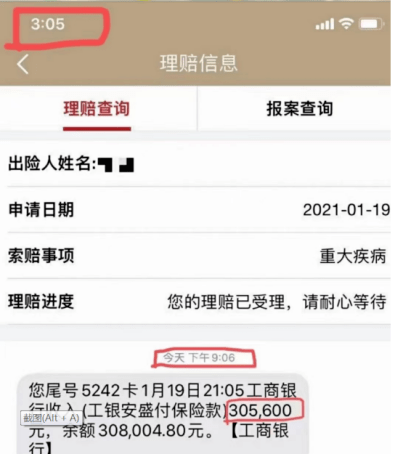

需要理赔时,时常出现其他保险公司还在和消费者东拉西扯,他们家直接把钱打到银行卡里,很爽快。

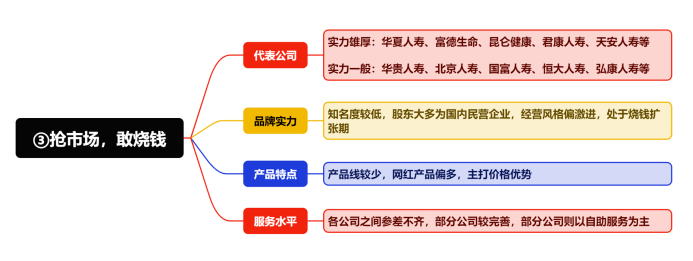

③ 抢市场,敢烧钱

这类公司,大多处于抢占市场的阶段,极其舍得烧钱。

互联网上的网红保险,大多是他们家出的。

只论价格的话,相当便宜,1块钱恨不得能赔10块钱。

但知名度不高,股东背景也较为复杂,民营资本为主,不时还会传出点负面新闻。

我买的华夏保险,最近更名的天安人寿、易安财险都属于这种。

作为不知情的消费者,难免担惊受怕一阵子。

网点数量,比较有钱的公司就相对多些,还是我买的华夏,全国大多数省份都有分公司。

而另外一部分公司,就没这么阔气。

再加之为了吸引客户出网红产品,账面上已经烧了不少钱,所以只能从暗地里省钱。

比如减少分支机构,减少客服人员,把理赔业务外包出去。

有些保险公司,全国才1个省份有柜台。

我同事有位客户,买了他家上百万的储蓄险,白天连个客服电话都打不通,怨声载道。

3

搞清楚有哪几种公司后,说说该怎么选。

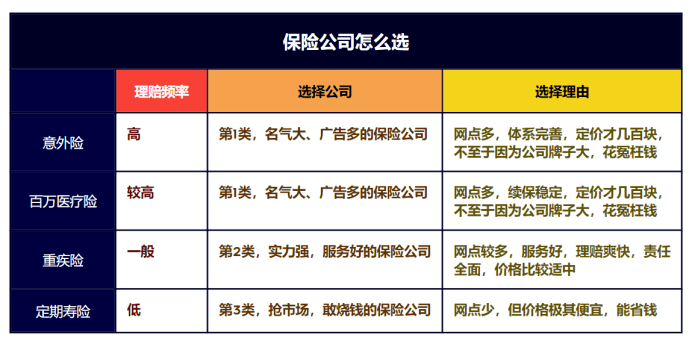

一句话,根据保险理赔概率来选。

怎么理解?

首先,不同种类的保险,理赔概率有高有低。

比如意外险,赔摔伤碰伤,猫抓狗挠这类常见的意外医疗费用,理赔概率就特别高。

选个流程完善,分支机构多的公司,随时能找到客服,就比较省心。

加之这类保险,价格通常几百块,贵不到哪里去,不会因为品牌溢价交太多智商税。

所以,优先选第一类,名气大,广告多的公司。

又比如重疾险,赔癌症、心脑血管等100多种重疾,理赔概率一般。

但真需要重疾险时,都在看病的关键期,时间极其紧张,所以谁服务好,理赔丝滑给钱痛快,非常重要。

而且重疾险价格通常不便宜,所以服务好理赔快的同时,价格再低点会更好。

所以,优先选第二类,实力强,服务好的公司。

而定期寿险,只管生死,人挂了就赔一笔钱,只要不是意外或者自己瞎折腾,这辈子可能都用不上。

所以除了保险本身,其他乱七八糟的增值服务一点用没用,都是羊毛出在羊身上。

谁赔得最多,价格还便宜,省钱才是王道。

所以,优先选第三类,抢市场,敢烧钱的公司。

记不住的话,可以看这个表。

要说明的是,额外需求不在此列。

比如对就医品质有要求,对应的中高端医疗险是另一套逻辑,或者选储蓄买保险,要看所在地区和收入情况,不只保险公司。

Ok,最后做个总结:

1. 名气大的保险公司产品,容易花冤枉钱,网红产品,会给后期留隐患,追求性价比的话,不要一根筋。

2. 保险公司分为3类,名气大,实力强,抢市场。

3. 普通人买保险,根据理赔概率选,能够兼顾性价比和品牌。

最后,想为自己规划保险的,欢迎找我聊。