共计 2598 字 建议阅读时间:8 分钟 经常听到说保险是最安全的资产,可以做到离婚不分,欠债不还。事实上是不是这样呢?我们用几个真实的案例来分析一下,了解人寿保险在婚姻财富保全中的4个应用。

应用 1 离婚了,婚姻存续期夫妻购买的保单如何处理? 案例:

如果笼统的地说“保单离婚不分”是不对的。有些保单是要分的,有些是不分的。 01 分 根据我国婚姻法,实行夫妻共同财产制,一旦离婚,婚后财产均分。 婚姻存续期间购买的保单,属于夫妻共同财产,离婚必然分割。

处理方式: 退保平分现金价值或补偿对方应得现价部分,由一方继续持有保单

02 不分 重疾、医疗、意外、意外医疗保险可否认定为一方财产而不予分割?我们来看一下《婚姻法》是怎么规定的:

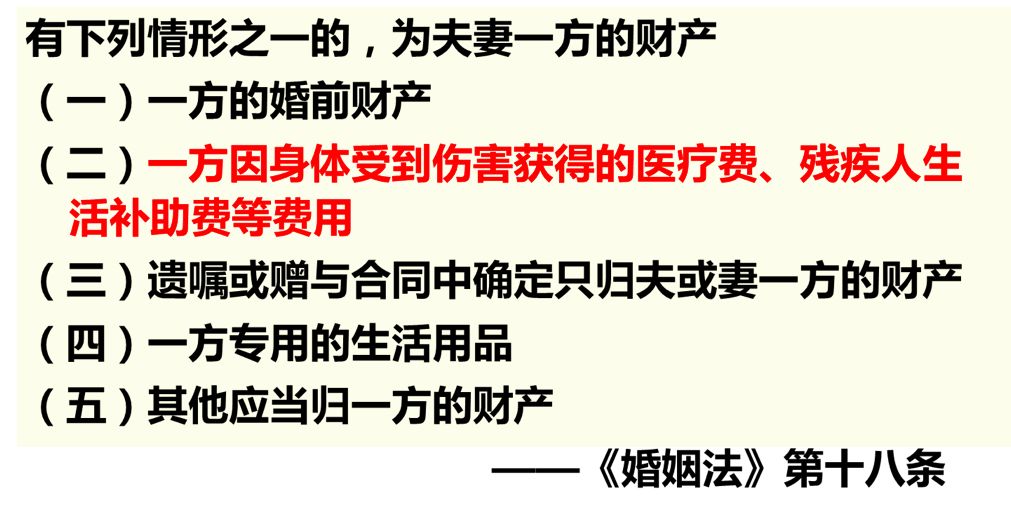

《婚姻法》第十八条规定:一方因身体受到伤害获得的医疗费、残疾人生活补助等费用属于夫妻一方的财产。

这个也分两种情况: 已理赔 如果被保险人已经获得重疾或是意外伤残的理赔金,那这笔赔款在离婚时是不予分割的。

未理赔 如果离婚时,被保险人名下的医疗保险、意外保险、意外医疗保险、重疾险、定期寿险要不要分呢?

大家知道,意外医疗险、意外险、一年期的短期保险产品基本上没有什么现金价值,退保也没多少钱,所以这一类的保险基本上是不分的,归被保险人享有。

那么现金价值比较高的分红型重疾险、终身寿险分不分呢?

我请教过很多律师,得到的结论是不分。因为在实务操作过程中,对于投保人和被保险人都是本人的保险单,90%的判例是不分的。因为法官会认为这是以被保险人个人的健康、个人的身体状态、个人的寿命为标的的一种保险。所以还是遵从《婚姻法》第18条第二款的规定执行。

解决思路—— 夫妻双方各自投保,最好不要互保; 互保虽然可附加豁免,但婚姻变化时很麻烦; 婚姻变化,及时更改投保人与受益人,避免未来纠纷。

当下,在做保单架构设计时,很流行“夫妻互保”的方式。比如,先生和太太都要买保险,先生的保单由太太做投保人,太太的保单由先生做投保人。这样的好处就是一方投保人假如出现了身故,全残都会享有保单豁免,以后的保费不用交了,保障还依然在。

但是从理论上讲,出现身故、全残的概率和离婚的概率哪个更高呢?目前的离婚率呈上升趋势是不争的事实。而保单互保之后,如果遇到离婚会怎么样,您想过没?

可能您会说,投保人是可以变更的,离婚时做个投保人变更不就好了吗?

但在实务操作当中,这个难度相当大。您可以想像一下,一对夫妻闹离婚,都要对簿公堂了,彼此恨对方恨得要死,谁都不想见谁。这个时候,保险公司说变更投保人需要夫妻双方一起到柜面办理,还得合拍一张照片,您想想难度大不大?

如果不变更,投保人还是原配偶,受益人这栏也是原配偶。一旦出现一方身故的状况,理赔会更麻烦。

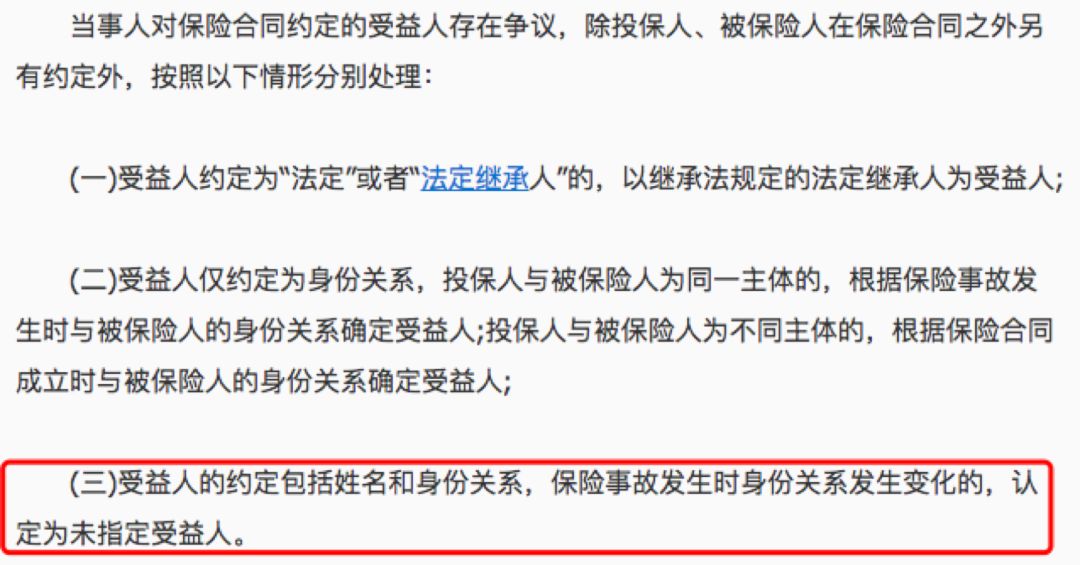

2015年9月21日最高人民法院《关于适用〈中华人民共和国保险法〉若干问题的解释(三)》中规定:受益人的约定包括姓名和身份关系,保险事故发生时身份关系发生变化的,认定为未指定受益人。

所以,当离婚后未变更受益人,在被保险人出险后,理赔金也不是给原配偶的,而是作为遗产来分配(未指定受益人就是法定受益人继承),那就又进入到《继承法》的法律程序中去了。

应用 2 投保人去世了,保单归谁

这是我从业十几年来最痛心疾首的一个案例。 案例:

我的一位女客户,40岁,2016年的春节因乳腺癌去世了。她生前喜欢买保险,她做投保人给她自己、孩子、先生都买了保险。查出病之后,我第一时间就帮她办了理赔,拿到了理赔款,客户感觉很好。但是,我的疏忽就在于,没有趁她在世的时候,把她名下的保单变更投保人。

而且我的潜意识里面没觉得这个事情有多紧急,觉得在这个节骨眼上,让客户变更投保人,为身后事做准备还太早,也怕客户忌讳。所以就没提。一直到客户去世后,她老公做投保人变更时,保险公司要求提供客户父母放弃继承权的书面声明。其父母不同意,至今未能办理。

因为保单的现金价值是投保人遗产,无遗嘱情况下,按继承法,由法定受益人平均分配。一般情况下法定受益人有:父母、配偶、子女。所以,保险公司才会要求客户的父母出具放弃继承权的书面申明才能变更投保人。

解决思路—— 生前公证遗嘱 生前赠予声明 生前变更投保人 生前公证遗嘱是要去公证处排队办理。生前赠予声明只要有见证人就可办理。但是最最简单的,就是生前变更投保人,没有任何成本,手续最简单。只要保险代理人和公司的运营工作人员一起去医院,拿个手机拍个照,让原投保人和现投保人签个字就可以了。

所以,我最大的遗憾就是,我都帮她做了保单理赔了,我都知道她还有几张保单应该办理投保人变更,但就是自己想当然地认为:万一她要治好了呢?现在办理好像是咒人家一样,不好意思。

如果我知道这个后果是这么严重的话,我肯定会让她做生前投保人变更的。归根结底还是自己当时不专业。所以,我把这个案例写出来,希望这样的遗憾不要再发生。

应用 3 身故受益人未及时变更,未达成投保目的 案例:

有个女同事,41岁,曾购买终身寿险,保额20万,身故受益人写的是老公。前年确诊为肺癌,重大疾病的理赔款不够治疗费用,她父母又举债为她治疗。她就跟她爸妈讲:没关系,我有这张20万保额的保单,如果治好了我以后挣钱还债,如果治不好,这笔20万的理赔款也可以还债。 但一年以后,她病故了。丈夫获得20万保险赔款之后拒绝用于还债。 可怜她的父母白发人送黑发人,还欠了20万的债。这个女婿的所作所为固然令人气愤,但是合法,因为他是保单的指定受益人。

解决思路—— 风险事故发生后,检视所有保单 受益人是否需要更改,以符合投保初衷与资金用途

应用 4 如何利用人寿保单设计保护婚姻中的弱势方

女人一般是婚姻中的弱势方,缺乏安全感。购买保险时,可以参考以下三种设计方案:

01 方案一 丈夫交保费,投保人是妻子的父母,被保险人为妻子,受益人是妻子父母或孩子。(如果妻子不是独生子女,一定要配合赠与协议,避免财产被她的兄弟姐妹分掉。)

02 方案二 如果不愿意给妻子买,就给孩子买:投保人是妻子,被保险人是孩子,身故受益人是妻子

03 方案三 让先生给自己买保单,投保人、被保险人都是先生,受益人是妻子和孩子。

很多人买保险时随意购买,买了也不知道买的啥,到理赔的时候才后悔莫及。请不要小看保险单,因为保单是您未来急用时的现金,是您的现金资产。为了防止投保时的初衷在理赔时被改变,一定要请您的保险代理人帮您每年检视保单,如有需要,应及时做好保全变更。

– END –

欢迎大家在文章下方留言或转发朋友圈,发表您的感悟,让更多的人了解保险。

专题编辑:璎泓

本文章皆为原创内容,任何单位或个人如需转载、刊发,均须得到本号授权;未经同意转载者,我们将追究相关公司、平台及人员的法律责任。尊重版权、尊重原创!让我们一起尊重和维护知识产权!